缺“芯” 致少数车型供给不足 供应链安全和韧性成焦点2021-06-10来源:中国工业报

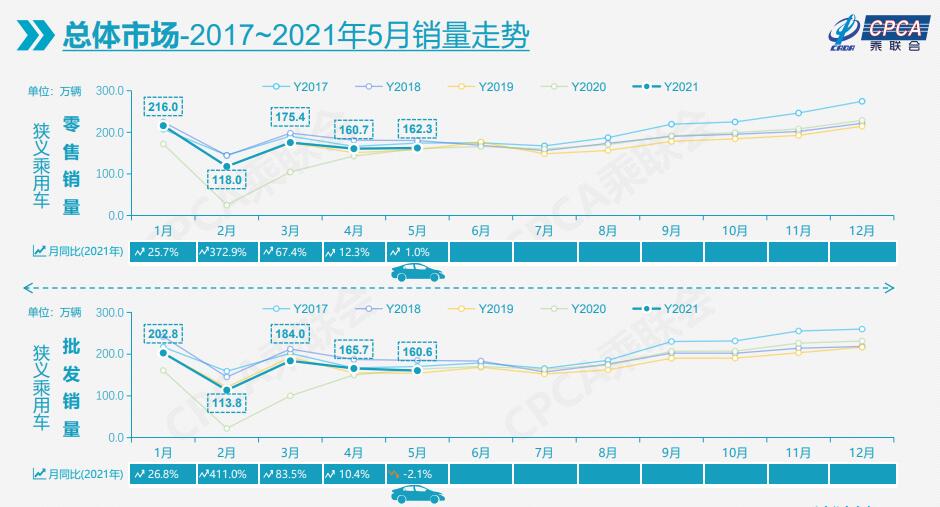

6月8日,中国汽车流通协会汽车市场研究分会 (乘用车市场信息联席会,以下简称 “乘联会”)发布2021年5月全国乘用车市场分析报告。数据显示,2021年5月乘用车市场零售达到162.3万辆,同比2020年5月增长1.0%,相较2019年5月增长3%,前几个月的低基数增量在5月基本消除。

“今年1-5月的零售累计达到836.4万辆,同比增长38.1%,仍处于乘联会2011年以来1-5月同期增速的历史高位。1-5月超强增长的原因首先是2020年1-5月全国乘用车市场累计零售下滑26%的低基数效应。其次是新能源车的增长贡献度不断加大,贡献1-5月同比增速10个百分点。”乘联会秘书长崔东树分析。

缺“芯” 致少数车型供给不足

环比4月,5月全国乘用车市场零售增长1.0%,与历年平均月度环比增速基本持平。

乘联会数据显示,上海车展前后上市的新车及“五一”小长假,带热了汽车终端销量,假期终端订单增量明显。5月商务部联合各地开展消费促进月活动,各地开展多样性汽车促销活动,对市场热度有一定拉升。

2017-2021年5月狭义乘用车销量走势

5月豪华车零售26万,同比增长13%,环比4月增长2%,但相对2019年5月增长45%。豪华车继续保持强势增长特征,体现消费升级的高端换购需求仍旧旺盛。

5月自主品牌零售60万辆,同比增长18%,环比4月增长3%,相对2019年5月增长12%。自主品牌批发市场份额40.2%,较同期份额增长7.7%;且国内零售份额为36.4%,同比增4个百分点。自主品牌头部企业经过苦练内功、克服芯片短缺压力,且在产品、营销、服务等各方面均有了明显的进步,因此长安、红旗、奇瑞、广汽埃安等品牌同比高幅增长。

5月主流合资品牌零售78万辆,同比增长3%,环比4月增长1%,相对2019年5月下降1%。5月的日系品牌零售份额23.4%,同比下降2.1个百分点。美系市场零售份额达到10.6%,同比增长0.6个百分点,表现较好。德系品牌仍处于调整蓄势的阶段。

生产方面,5月乘用车生产157.6万辆,同比2020年5月下降2.6%,其中豪华品牌生产同比增长9%,合资品牌生产下降22%,自主品牌生产增长26%。1-5月累计生产805.4万辆,同比2020年增长41.0%。近期芯片短缺影响了车企生产节奏,但各大厂商以更多的灵活措施稳定产销。尤其是自主品牌强化供应链优势,有效化解芯片短缺压力,取得5月的生产同比增长26%的良好表现。

出口方面,5月乘联会乘用车整车与CKD出口10.7万辆,同比增长250%,新能源车占出口总量的14%。其中自主品牌出口达到8万辆,同比增长241%,合资品牌出口1万辆,同比增长68%,外资品牌特斯拉出口11527辆的增量贡献较大。海外工厂建设推动乘用车CKD出口,5月奇瑞汽车CKD销量6840辆,长城汽车3639辆,上汽乘用车1425辆。

“近期海外的疫情异常恶化,加之供应链灾害连发,将导致供应链进一步紧缺。目前有少数车型供给不足,终端实际上已感受到了供给约束,终端促销资源开始回收。但由于经销商和二级流通环节的库存仍相对充足,因此暂未对零售产生明显影响。”崔东树分析。

2021年5月狭义乘用车厂商排名

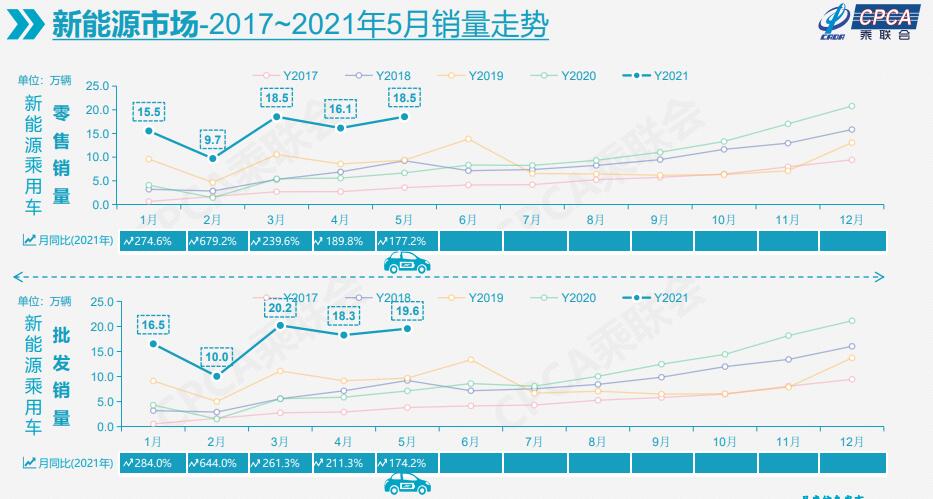

值得关注的是,5月新能源乘用车批发销量达到19.6万辆,环比4月增长6.7%,同比增长174.2%,呈现强势增长的良好态势。其中纯电动的批发销量16.2万辆,同比增长186.1%;插电混动销量3.4万辆,同比增长128.5%,占比17%。5月电动车高端车型销量强势增长,中低端走势不强。其中A00级批发销量5.0万,份额达到纯电动的31%;A级电动车占纯电动份额26%,谷底回升;B级电动车达4.7万辆,环比4月增长17%,纯电动份额29%。5月插电混动的比亚迪销量达到13420辆,环比增长44%,成为插混增长新亮点。

新能源汽车出口正呈现爆发式增长。5月,特斯拉中国出口11527辆,上汽乘用车的新能源出口2430辆,江淮汽车出口549辆,比亚迪223辆,爱驰汽车143辆,其他车企新能源车出口均蓄势待发。

新能源乘用车预测销量调高至240万辆

“6月,虽然乘用车市场进入半年收官期,但受到海外疫情持续严峻的影响,芯片短缺仍未明显缓解,车企努力冲刺销量的难度较大,供应链安全和韧性或成为今年三季度汽车厂商优先级排位更高的关注主题。”乘联会预测。

乘联会分析,今年6月30个自然日中有21个工作日,高考和端午在月初,产销相对平稳。但6月开始的基数偏高的压力逐步体现,增速放缓预期基本成为行业共识。2019年7月1日,国六标准实施影响导致6月零售偏高,2020年6月车市基本恢复到正常季节水平。

由于渠道库存持续低位,促销力度难以有效增大,因此消费者购车的价格促销预期也将降低,涨价隐忧促进加速换购,换车表现较强。

值得关注的是,今年1-5月新能源汽车市场批发销量达到86万辆,同比增长2.5倍,走势火爆。2020年下半年持续单边拉升的局面,在今年变为正常的季节波动性规律,这也是市场化需求波动的良好走势。

2017-2021年5月新能源乘用车销量走势

“新能源汽车走势较强是高低端市场持续走强的结果,尤其是入门级新能源汽车市场总体走势平稳,没有出现超越正常走势的剧烈下滑局面,这也是市场化的购买力的影响。前期的A00级燃油车市场季节性淡旺季特征明显,目前的新能源车走势好于预期。”崔东树表示。

高端新能源汽车的走势持续走强,体现出换购群体的换购高端电动车的势头相对较强。广汽埃安和比亚迪、上汽乘用车等自主主流新能源车的5月的零售持续走强,预示主力市场正逐步崛起。

应看到,尽管受到缺芯片等问题影响,但新能源车基本上没有明显销量损失。自主品牌的芯片供应稳定性好于合资品牌,成为新能源汽车虽然芯片用量多,但增长反而更强的原因。加之5月北京新能源汽车家庭和个人放号的促进,新能源车未来几个月的需求仍旧强劲。

“2月乘联会预测新能源车批发销量200万辆,4月调高到220万辆、增1倍。此次预测的240万辆提升值是国内各细分市场全面走强加出口增量的综合结果。尤其是近期传统车企的新能源车新品表现很好,例如广汽埃安、上汽乘用车等走势较强,逐步展现出新能源市场持续增长的内生动力。”崔东树分析。

崔东树坦言,今年外资和自主主力车企的出口表现强势增长,新势力出口也在蓄势待发,因此今年应新增10万辆新能源车出口预期增量。

放开三孩生育政策有利7座车市场增长

近期,中央决定进一步优化生育政策,实施一对夫妻可以生育三个子女政策及配套支持措施。这一举措将有利于改善我国人口结构、落实积极应对人口老龄化国家战略、保持我国人力资源禀赋优势。

乘联会认为,三孩政策对车市是重大的利好,将有利于7座车市场增长,尤其是7座SUV市场的增长。三孩政策的推进鼓励理性生育,推动家庭用车增长,对家庭用车是一定的促进。2020年底公安部的便民新政将6年以内的7-9座非营运狭义乘用车纳入6年免检政策,推动了部分原5座车群体的7座化升级。三孩政策有望短期拉动7座乘用车尤其是SUV的销售,长期看将推动生育观念改变,拉动家庭用车总体增长。

资料显示,2011年双独二孩生育政策开放,2014年单独二孩生育政策放开,2016年全面二孩生育政策放开,持续推动车市增长效果较好,车市在2017年达到2374辆零售峰值,随后2018年开始逐步下滑。

由于中国人口结构的老龄化趋势日趋明显,三孩生育新政下的直接增量效果短期内不一定很突出,但对抑制出生人口率下滑的速度,稳定人口结构,改变生育和消费观念的意义重大。

“中国车市已经进入以中年消费群体为主的时代,并逐步走向老年消费为主的汽车消费市场,因此国家出台三孩政策会使车市需求更多元化、用户对自身需求的把握也越发成熟,是很好的事情。”崔东树分析。

在其看来,伴随我国中年消费群体消费能力的提升,中国车市消费的中年化特征相对明显。近期的豪华车的高增长,新势力电动车的强势崛起,都是中年群体更好消费能力的体现。

对此,乘联会建议,“引导中年群体消费释放,需要更好的产品支撑,因此自主品牌需向上突破,既要考虑红旗等品牌为代表的新豪华的趋势,同时也要看到皮卡乘用化和越野型SUV的崛起,这些市场都是自主创新的新舞台。”

京公网安备 11010202009788

京公网安备 11010202009788